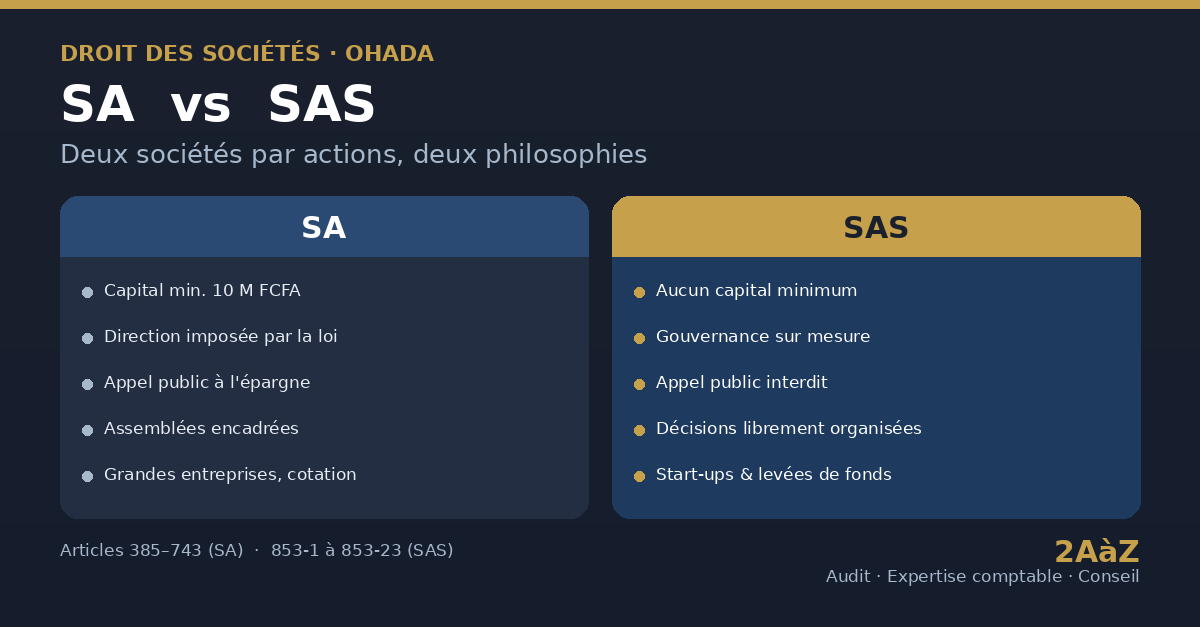

Société Anonyme (SA) et Société par Actions Simplifiée

(SAS) : deux sociétés par actions, deux philosophies

En

droit OHADA, la Société Anonyme (SA) et la Société par Actions Simplifiée (SAS)

appartiennent à une même famille juridique : ce sont deux sociétés par actions

dans lesquelles la responsabilité des associés est limitée au montant de leurs

apports et dont les droits sont représentés par des actions. Elles répondent

pourtant à des logiques opposées. La SA, régie par les articles 385 à 743 de

l'Acte uniforme relatif au droit des sociétés commerciales et du GIE, est la

société de la rigidité protectrice : un cadre légal dense et standardisé, pensé

pour rassurer les tiers et encadrer les structures d'envergure. La SAS, régie

par les articles 853-1 à 853-23, est la société de la liberté contractuelle :

une forme souple dont les statuts organisent presque tout.

Le

point d'articulation entre les deux formes figure à l'article 853-3 de l'Acte

uniforme : la SAS emprunte l'essentiel de son régime à la SA, mais uniquement

dans la mesure où les règles de la SA sont compatibles avec les dispositions

particulières qui lui sont propres, et en écartant expressément des pans

entiers du droit de la SA[1]. La SAS

se présente ainsi comme une SA allégée sur les points qui font précisément sa

raison d'être. C'est ce qui explique son essor comme véhicule privilégié des

start-ups, des levées de fonds et de l'écosystème technologique à Abidjan.

La

SA (article 385) est une société dans laquelle les actionnaires ne répondent

des dettes sociales qu'à concurrence de leurs apports, leurs droits étant

représentés par des actions. La SAS (article 853-1) reprend cette définition,

mais y ajoute le trait qui la distingue : les statuts « prévoient librement

l'organisation et le fonctionnement de la société sous réserve des règles

impératives » qui lui sont applicables. Toute la différence tient dans cet

adverbe : librement.

Le

tableau ci-dessous synthétise les principales différences de régime entre les

deux formes, avant leur analyse détaillée.

|

Critère |

Société Anonyme (SA) |

Société par Actions Simplifiée (SAS) |

|

Textes

applicables |

Articles

385 à 743 |

Articles

853-1 à 853-23, avec renvoi au régime de la SA (article 853-3) |

|

Capital

social minimum |

10.000.000

FCFA (article 387) |

Aucun

minimum légal ; librement fixé par les statuts (article 853-5) |

|

Apports

en industrie |

Non

admis pour la formation du capital |

Admis

; actions inaliénables (article 853-5) |

|

Nombre

d’associés |

Un

ou plusieurs (SA unipersonnelle possible) |

Un

(SASU) ou plusieurs (articles 853-1 et 853-2) |

|

Direction |

Structure

imposée par la loi : administrateur général, ou conseil d’administration

(articles 414 et s.) |

Librement

organisée par les statuts ; un président obligatoire (articles 853-7 et

853-8) |

|

Décisions

collectives |

Assemblées

encadrées : quorum, majorité et formes fixés par la loi |

Organisées

par les statuts, sauf un noyau dur impératif (article 853-11) |

|

Appel

public à l’épargne |

Autorisé

(forme de la cotation en bourse) |

Interdit

(article 853-4) |

|

Commissaire

aux comptes |

Obligatoire

en principe |

Obligatoire

au-delà de seuils : deux des trois critères de l’article 853-13 |

|

Clauses

d’agrément, préemption, inaliénabilité, exclusion |

Encadrées

et d’usage limité |

Largement

ouvertes et inscrites dans les statuts (articles 853-17 à 853-20) |

|

Vocation |

Grandes

entreprises, groupes, sociétés cotées |

Start-ups,

coentreprises, holdings, levées de fonds |

Nous

examinerons successivement le capital social et les conditions d'entrée, la

gouvernance et l'aménagement des relations entre associés, l'accès au marché

financier et le contrôle des comptes, puis les garde-fous impératifs qui

encadrent la liberté de la SAS.

1)

Le capital social et les conditions

d'entrée

La

première différence, la plus immédiatement perceptible, tient au capital

social. La SA exige un capital minimum de dix millions (10.000.000) de francs

CFA[2]. Ce

plancher est un signal de solidité destiné aux tiers et aux créanciers.

La

SAS, au contraire, n'impose aucun capital minimum légal : son montant, comme

celui du nominal des actions, est librement fixé par les statuts[3]. Elle

peut même émettre des actions résultant d'apports en industrie, ce que la SA ne

permet pas pour la formation de son capital. Pour un fondateur de start-up, la

barrière financière à l'entrée disparaît, ce qui explique en grande partie

l'attrait de cette forme pour les jeunes entreprises innovantes.

2)

La gouvernance et l'aménagement des

relations entre associés

C'est

ici que la SAS révèle sa véritable singularité. Le droit de la SA impose une

architecture de direction figée : les articles 414 et suivants organisent,

selon l'option retenue, soit l'administrateur général, soit le conseil

d'administration accompagné d'un président-directeur général ou d'un président

du conseil et d'un directeur général. Les assemblées générales, ordinaires et

extraordinaires, obéissent à des règles de quorum, de majorité et de forme

strictement encadrées par la loi.

La

SAS, elle, laisse aux statuts le soin de fixer les conditions dans lesquelles

la société est dirigée (article 853-7). Les articles 414 à 561, relatifs à

l'administration et à la direction de la SA, sont écartés. La seule contrainte

impérative est la désignation d'un président, personne physique ou morale, qui

représente la société à l'égard des tiers et se trouve investi des pouvoirs les

plus étendus dans la limite de l'objet social (article 853-8). Les clauses

statutaires limitant ses pouvoirs sont inopposables aux tiers.

Surtout,

la SAS autorise l'inscription directe dans les statuts de mécanismes que les

fondateurs et les investisseurs négocient habituellement dans des pactes

d'actionnaires : clause d'inaliénabilité des actions pour une durée n'excédant

pas dix ans (article 853-17), clause d'agrément et droit de préemption sur les

cessions (article 853-18), obligation de cession des actions par un associé

(article 853-19), voire exclusion d'un associé dont le contrôle vient à être

modifié (article 853-20). Toute cession intervenant en violation de ces clauses

est frappée de nullité (article 853-19-1). Cette faculté d'organiser sur mesure

l'entrée et la sortie des associés est la raison technique pour laquelle la SAS

s'est imposée comme le véhicule de référence du capital-risque.

3)

L'accès au marché financier et le

contrôle des comptes

La

liberté de la SAS trouve sa limite structurelle dans son rapport au marché

financier. La SA est la forme de référence de la cotation : elle peut faire

appel public à l'épargne et voir ses titres inscrits à la bourse des valeurs.

La SAS, en revanche, ne peut pas faire publiquement appel à l'épargne[4]. Une

société qui souhaite lever des fonds sur le marché doit donc préalablement se

transformer en SA. C'est le point de bascule qui sépare définitivement les deux

formes.

Le

contrôle des comptes obéit lui aussi à des logiques distinctes. Dans la SA, la

désignation d'un commissaire aux comptes est en principe obligatoire. Dans la

SAS, elle n'est requise qu'au-delà de certains seuils : la société doit

désigner au moins un commissaire aux comptes lorsqu'elle remplit deux des trois

critères tenant au total du bilan, au chiffre d'affaires annuel et à l'effectif

permanent[5]. La

désignation s'impose également lorsque la SAS contrôle ou est contrôlée par une

ou plusieurs sociétés, et peut être demandée en justice par des associés

représentant au moins le dixième du capital.

4)

Les garde-fous impératifs de la SAS

La

souplesse de la SAS n'en fait pas pour autant une société « à la carte » sans

limites. Plusieurs dispositions impératives viennent nuancer cette liberté :

–

un noyau dur de décisions demeure

obligatoirement collectif : augmentation, amortissement ou réduction du

capital, fusion, scission, apport partiel d'actif, dissolution, transformation,

nomination du commissaire aux comptes, approbation des comptes annuels et

affectation des bénéfices ; toute décision prise en violation de ces règles est

nulle (article 853-11) ;

–

la responsabilité du président et des

dirigeants de la SAS est calquée sur celle des membres du conseil

d'administration de la SA (article 853-10) ; lorsqu'une personne morale dirige

la société, ses propres dirigeants encourent les mêmes responsabilités civile

et pénale (article 853-9) ;

–

les clauses statutaires les plus

contraignantes (inaliénabilité, agrément, préemption, exclusion) ne peuvent

être adoptées ou modifiées qu'à l'unanimité des associés (article 853-22), et

la transformation d'une société en SAS requiert également l'unanimité (article

853-6) ;

–

le régime protecteur de la SA est maintenu

s'agissant du contrôle des conventions réglementées (article 853-14) et de

l'interdiction faite aux dirigeants de contracter des emprunts ou de faire

cautionner leurs engagements par la société (article 853-16).

5)

En synthèse

La

SA demeure la forme de référence pour les grandes entreprises, les groupes

structurés et toute société ayant vocation à faire appel public à l'épargne ou

à entrer en bourse : la rigidité de son cadre est le prix de la confiance des

marchés et des tiers.

La

SAS est l'instrument de l'agilité entrepreneuriale : absence de capital

minimum, gouvernance sur mesure, aménagement du capital et des mouvements de

titres directement dans les statuts. Elle est taillée pour les start-ups, les

coentreprises, les holdings et les tours de table successifs, à la condition

d'accepter son plafond de verre, à savoir l'impossibilité de faire appel public

à l'épargne sans changer de forme.

En

une formule : la SA protège par la loi, quand la SAS libère par le contrat.

[1]Article 853-3 de l'Acte uniforme relatif au droit des

sociétés commerciales et du GIE : les règles de la société anonyme s'appliquent

à la SAS « dans la mesure où elles sont compatibles avec les dispositions

particulières » propres à la SAS, à l'exception notable des articles 387 alinéa

1er, 414 à 561, 690 et 751 à 753.

[2]Article 387 de l'Acte uniforme : le capital social

minimum de la société anonyme est fixé à dix millions (10.000.000) de francs

CFA. Cet alinéa est expressément écarté pour la SAS par l'article 853-3.

[3]Article 853-5 de l'Acte uniforme : le montant du

capital social ainsi que celui du nominal des actions est librement fixé par

les statuts ; la SAS peut en outre émettre des actions inaliénables résultant

d'apports en industrie.

[4]Article 853-4 de l'Acte uniforme : la société par

actions simplifiée ne peut faire publiquement appel à l'épargne.

[5]Article 853-13 de l'Acte uniforme : sont tenues de

désigner au moins un commissaire aux comptes les SAS qui remplissent, à la

clôture de l'exercice, deux des trois critères suivants : total du bilan

supérieur à 125.000.000 FCFA ; chiffre d'affaires annuel supérieur à

250.000.000 FCFA ; effectif permanent supérieur à 50 personnes. La désignation

s'impose également en cas de contrôle d'une ou plusieurs sociétés, ou de

contrôle par une ou plusieurs sociétés.